Pe 6 martie 2013 a avut loc la Varșovia o întânire între liderii Uniunii Europene – Angela Merkel și François Hollande – și premierii statelor membre a Grupului de la Vișegrad – Polonia, Cehia, Slovacia și Ungaria. Tema discuției a fost o integrare mai strânsă a Uniunii Europene. Participarea în premieră a cancelarului german și a președintelui francez la discuțiile Grupului de la Vișegrad a fost deja interpretată în primul rând ca semnal economic, cele patru state est-europene fiind cele mai mari piețe de export ale Germaniei și totodată economiile cele mai adecvate trecerii la euro și a susținerii acestei monede, dar și ca semnal politic venit pe fondul refuzului Germaniei de a accepta România și Bulgaria în Schengen. Criza economico-financiară a ultimilor 5 ani a modificat prioritățile Germaniei, singurul lider autentic al U.E., cel puțin din punct de vedere economic. Dacă această schimbare este ireversibilă pe termen scurt și mediu, ce opțiuni are România?

Germania a apărat euro cu înverșunare din simplul motiv că este statul care ar avea cel mai mult de pierdut în situația destrămării monedei unice. Grecia nu ar fi fost apărată de nemți în niciun al scenariu. Cu celelalte state membre gâfăind tot mai greu, Germania știe că și dacă vrea, nu poate susține singură uniunea monetară, atât din punct de vedere economic, cât și din motive sociale – Ministrul german de Interne Hans-Peter Friedrich, avertizând că măsurile populiste sunt necesare pentru evitarea ameninţării fascismului.

Focalizarea interesului Germaniei pentru Grupul de la Vișegrad nu este o surpriză. Pe de altă, nu este pentru prima dată când România este exclusă de la masa bogaților. Independent de (in)corectitudinea mai multor decizii cu privire la România, nu cred că este cazul să pozăm în victime pentru că greșelile noastre, atât cele recente, cât și cele istorice, sunt principalele motive care au generat situația actuală.

În actualele condiții – ”depărtarea” Washingtonului de București, apoi ”depărtarea” Berlinului de București, eternizarea circului politic românesc din ultimii 8 ani, cvasi-izolarea generată de politică externă băsistă, etc. – au condus la o stare prezentă dramatică, din care cu greu se mai poate ieși. Însă cel mai grav aspect este reprezentat de restrângerea opțiunilor economice.

Scenariul 1: ”Cu U.E. tot înainte”

Motto: Întrebare la Radio Erevan – Cum poate fi un stat exclus din Uniunea Europeană? Răspuns – În principiu nu este posibilă o excludere, dar ne bazăm pe fantezia Romaniei! 🙂

Cel mai logic scenariu este ca România să își continue drumul în Uniunea Europeană. În primul rând este vorba de consecvență și de alocarea unor resurse imense (nu doar financiare!) care nu au fost amortizate nici pe sfert.

Totuși, beneficiile pe care le avem sunt mai mult teoretice decât practice. România a fost primită în Uniunea Europeană cvasiexclusiv ca piață de desfacere pentru simplul motiv că noi nu am putut trezi interese mai mari. În fond, nu trebuie uitat că ori de câte ori sferele de interese s-au împărțit (în principal în Ialta și Malta, dar nu numai!), au fost incluse și alte state, nu doar România. Însă depinde și de modul în care fiecare țară își urmărește propriul interes, inclusiv în cazul alianțelor sau al opozițiilor.

În paranteză fie spus, este ca la fotbal: dacă ești bun, câștigi chiar dacă te fură arbitrul; însă, dacă ți-a cumpărat fundașii centrali, iei gol după gol și nu îi înlocuiești, tot tu ești vinovat…

Așadar, nu ne găsim locul în Uniune nu doar datorită incompetenței clasei politice de la București, ci și a unei capacității reduse de adaptare a poporului român la noile drepturi și obligații ce decurg din calitatea de membru U.E. Incapacitatea de a atrage fondurile europene este poate cel mai bun exemplu.

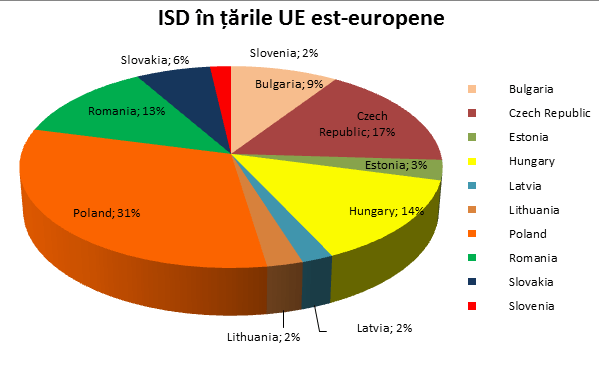

O altă obsesie este legată de investițiile străine directe (ISD). Analizând acest indicator la nivelul statelor est-europene membre U.E. în perioada 1990-2011 avem confirmarea situării României pe locul 4 – după Polonia, Cehia și Ungaria – care a reușit să atragă doar 69,6 mld. USD, reprezentând 13% din total.

sursa: statisticile UNCTAD

Pe de altă parte, în perioada 2004-2011 am ocupat locul 2 cu 16%, după Polonia cu 32% (Cehia 14%, Bulgaria 12%, Ungaria 10%, etc.), ceea ce subliniază impactul aderării României la structurile euro-atlantice.

Criza a frânat mult ISD, România obținând în 2009-2011 doar 10,4 mld. USD, un pic mai mult decât în anul 2007. Anul de vârf a fost 2008 cu aproape 14 mld. USD.

Principalii investitori străini sunt Olanda (12 mld. EUR), Austria (9,6 mld. EUR), Germania (6,3 mld. EUR) și Franța (5 mld. EUR) – toate patru opunându-se la începutul lunii martie aderării României la Schengen. SUA ocupă locul 9 cu 1,4 mld. EUR, dar multe dintre investiții s-au derulat prin intermediul unor companii sau sucursale din state terţe (de exemplu cele aproximativ 0,8 mld. EUR investite de Ford la Craiova figurează la investiție olandeză).

Un alt aspect important: balanța schimburilor comerciale. Cele mai mari deficite comerciale în relațiile cu Uniunea Europeană le avem în relația cu Germania, Austria și Ungaria (4,4 mld. EUR cumulat, reprezentând aproximativ două treimi din deficitul României în relația cu U.E.), la care se adaugă China (2,2 mld. EUR) și Rusia (1,2 mld. EUR).

Problema este evidentă: producția industrială slabă. Exportăm animale vii și cereale și importăm carne și preparate din cereale, exportăm bușteni și importăm hârtie, etc. Cea mai dramatică problemă este cea a dependenței alimentare de importuri. Deși deficitul balanței comerciale cu alimente s-a tot redus, estimările pentru anul trecut sunt înca mari (aproape 1 mld. EUR).

Tragem linie și concluzionăm: pierderi pe toată linia. Însă, ce perspective avem pe termen mediu și lung? Pe termen mediu – foarte mici, dacă anticipăm finalul crizei în jurul anului 2020; pe termen lung putem avea avantaje economice serioase, dar numai dacă vom fi capabili să elaborăm o strategie națională economică.

Orice altă alternativă, înseamnă ieșirea din Uniunea Europeană. Ne permitem acest lux, ne permitem să avem în vedere o astfel de soluție?

Scenariul 2 – ieșire din U.E. și parteneriat cu SUA

O alianță serioasă și durabilă cu State Unite ar avea ca principal beneficiu securitatea țării, însă nu un mare câștig față de actualul statut de membru NATO.

Din punct de vedere economic, interesul investițional nu va putea depăși natura politică – preferințele SUA se vor îndreptat în continuare spre U.E. atât datorită avantajelor comerciale, cât și al eficienței investițiilor.

Pericolul major este dat de trendul de diminuare a puterii și influenței americane, în principal datorită Chinei. Cu alte cuvinte – pericol major de a deveni stat vasal fără perspective economice. Ne putem dori un aliant unic care tinde să coboare pe locul 2?

Scenariul 3 – ieșire din U.E. și parteneriat cu Rusia

Apropierea geografică a României de Rusia a influențat mult istoria noastră în ultimele trei secole (de la Petru cel Mare). După 45 de ani de comunism şi 23 de tranziţie, poporul român – bine manipulat de ”binevoitori” – nu acceptă ideea unui parteneriat cu ”marele vecin”.

Deși au trecut 23 de ani, la noi problemele se pun tot la nivelul anului 1990: refuzarea relațiilor cu Rusia, considerată comunistă. Lăsând la o parte atât aberația că Rusia = URSS, cât și sechele firești de care suferă poporului român, relațiile interstatale ar trebui să fie de mai bună înțelegere. Însă gafele ultimilor două decenii (în special cele băsiste) au redus spre zero orice colaborare cu Rusia, în special în domeniul economic.

Un parteneriat cu Rusia ar conduce la riscuri majore atât în privința statutului de membru NATO, cât și de membru U.E.

Scenariul 4 – ieșire din U.E. și parteneriat cu China

Având în vedere bunele relații româno-chineze din ultimii 50 de ani, precum și poziția viitoare de lider economic mondial, acest scenariu poate fi cel mai rentabil din punct de vedere economic.

Mai mult, ar putea fi și interesul Chinei de a avea nevoie de un astfel de parteneriat cu o țară din Uniunea Europeană – implicarea Chinei în dezvoltarea Regiunii Dunării este un exemplu elocvent în acest sens.

Avem un important avantaj prin faptul că Guvernul Ponta manifestă un interes real față de un parteneriat cu China (vezi proiectul investiției de 1 mld euro la Rovinari, calitatea de prim-investitor în energie solară, etc.). Dar mai întâi să vedem confirmate aceste investiții. Dezavantajele provin însă din aspecte politice – de exemplu, decorarea generalului Iulian Vlad de către ambasada Chinei la București pentru rolul jucat în dezvoltarea relațiilor bilaterale, fapt remarcat și pe plan extern.

Scenariul 5 – ”prin noi inșine”

Aflată ”la răscruce de vânturi”, România ar putea deveni o veritabilă ”Elveție a Estului”. Nu prin producția ceasurilor și a ciocolatei, nici prin sistemul bancar sau prin calitatea vieții, ci prin modelarea unei poziții echilibrate a României față de cei 4 poli de putere prezentați anterior (U.E., SUA, Rusia și China).

Deși la prima vedere pare o utopie sau S.F., scenariul poate fi pus în aplicare prin formularea unei strategii naționale pe orizontul de timp 2050, urmată de implementarea acesteia printr-o politică de tipul ”prin noi înșine” – modernizată la nivel de mileniul al treilea.

”Prin noi înșine 2.0” ar putea avea în vedere sprijin concret din partea statului român pentru micii întreprinzători, încurajarea producției în defavoarea importului, încurajarea investițiilor în parteneriat cu statele U.E./SUA/Rusia/China, etc.

Am identificat cinci scenarii posibile, cel puțin din punct de vedere teoretic. Unele sunt fanteziste, putem spune chiar extreme, însă ele au un rolul foarte important: de a evidenția lipsa actuală a opțiunilor politico-economice pe care le are România astăzi.

Economic vorbind, tot potul a fost pus pe statutul de membru U.E. – aparent aici avem cele mari beneficii și cele mai mici riscuri. Ruleta se învârte și încă nu știm dacă vom câștiga sau pierde.